- 发布日期:2024-11-04 08:51 点击次数:167

增长的逻辑

资本市场和平时的生活有很大的区别,比如A股市场,投资者们并不喜欢好公司,而是更关注增长速度。一家公司,可以经营的非常烂,但只要业绩不断增长,资本市场就热烈欢迎,并用真金白银给出高估值。甚至,这个业绩也不需要真正兑现,只要有个理由,露出点苗头就行。

业绩里面,华尔街最喜欢看的指标是每股收益,即EPS。通常,在企业公布业绩之前,各投行研究员会给出EPS预测,然后媒体将数据处理后给出EPS的市场一致预期。如果企业公布的EPS及其增速超过一致预期,股价就涨;否则,股价就跌。在A股市场,经常会出现一家公司的股价在业绩报告公布前出现异动的现象。大家都清楚,这是有人提前知道业绩了。由于散户的信息劣势,提前知道消息的人大部分是机构投资者。

美股市场很少出现这种情况。究其原因,并不是美股的投资者消息不灵,或者道德水平高。人性都是一样的,所有人都是追求性价比的趋利避害者。之所以美股投资者出现出不同的行为,是因为他们所处的环境和制度不同。为了严厉打击内幕交易,保证市场公平交易,美股默认所有的业绩公布前的异动都是内幕交易,除非交易者能举出证据自证清白。这个“有罪推定”的制度威力太大了。类似于老人摔倒,只要有人去扶,就认定这个人有问题。那最后的结果没人敢去扶,同样,美股市场的投资者都极力避免敏感期交易,省得自己吃不到肉,还惹一身骚。

既然不能内幕交易玩“阴”的,那就只能玩“阳”的——老老实实预测业绩。净利润来自于营业收入,是营收扣除四费一税的余额。又因为四费一税通常保持稳定,那关键点就是预测营业收入。如果一家公司有不同的业务或产品,那就得接着分析每一种产品或每块业务的营收。

对于单个产品,营业收入=单价×销量。只要我们能预测产品的销量和价格,就能准确地计算出产品的销售收入。看起来,想要知道,我们需要预测两个变量。但实际上,价格这个因素只是销量变化的结果,真正关键的只有一个因素——销量。比如茅台酒,因为供不应求,近几年一直在上调出厂价。提价不是原因,而是结果。如果茅台酒没人买,那降价便是必然结果。

所以,只有需求,实实在在数量上的消费需求,细化到每个人的需求,才是任何增长的根本来源。对一个企业如此,对一个区域的经济,也是如此。

北方华创的需求

上一篇文章《北方华创——一家努力走向先进的企业》谈到,北方华创的主要产品为刻蚀设备、清洗设备、薄膜沉积设备等半导体设备,面向的客户有中芯国际、长江存储、华虹半导体、隆基绿能、京东方等。这些客户有用北方华创的设备造芯片,比如中芯国际;有用设备造光伏板,比如隆基;有用设备造屏幕,比如京东方。他们仍然不直接接触客户,生产的芯片等产品最终会成为手机、计算机、平板电脑、LED灯、光伏电池、新能源汽车等的一部分,由华为、苹果、小米、比亚迪等卖给消费者。

所以,北方华创的需求增长,需要中芯国际的需求增长;中芯国际的需求增长,需要华为的需求增长。华为的需求增长,需要两个条件:第一,人们需要手机;第二,人们有钱买手机。在文章《中芯国际的产品真的不愁卖吗——成长空间分析》中,我对上面两个因素进行了详细分析。因为地产行业下滑和收入差距拉大,作为消费主力军的中产阶级财富和收入大幅缩水;与此同时,手机等电子产品的保有量已达到极限,消费需求更多的来自于更新换代,刚性需求较弱。现在的情况,通俗地讲就是,没钱了,东西能用就凑活着用。

如下图所示,中国2023年统计年鉴公布的数据,移动电话的保有量为每百户259.4台。2022年,平均家庭户人口数为2.76人,也即每百户人口为276人。与移动电话保有量进行比较,大致人均一部手机。考虑到16岁以下人口占比20%,实际手机保有量还会比这更高。根据我自己的观察,白领工作人群不少都有两个手机。

除了手机,我们从上图中还可以看到,摩托车、彩色电视机、计算机、照相机等产品保有量是逐渐下滑的。这似乎预示着,它们会慢慢淡出人民的视野,最终只以某些专业爱好者的收藏存在。从目前的情况看,手机还不会有这个风险,但也可以明显看出,增长势头很慢了,甚至可以说停止了。

根据第一性原理和奥卡姆剃刀原则,同一种功能不要使用两种方式来实现,我认为人手一部手机是销量的增长极限。同样,双卡双待也是一种浪费,一部手机、一张信用卡足够人的正常需求,再增加,得到的收益远小于增加的麻烦,性价比低。类似的产品还有:混动汽车,用烧油和充电两种方式增加里程,这个方法就不如增加电池密度;折叠手机,iPad已经解决了屏幕问题,不需要手机折叠再满足。

所以,下游电子产品行业的销量基本上已经饱和了。目前,还没有出现可以替代手机的电子产品,类似于手环等产品市场规模太小,不足以拉动整个行业。如果没有新的产品出现,未来可能有的增量空间一是来自于更新换代,二是国产化替代,这种空间到底有多大,不好判断。因为这两类消费,更多的来自于某种激情,而不是刚性需求。比如有人会为了支持华为、小米或者雷军,就去买新车、买新手机。但激情没法测算,投资时不应加以考虑。

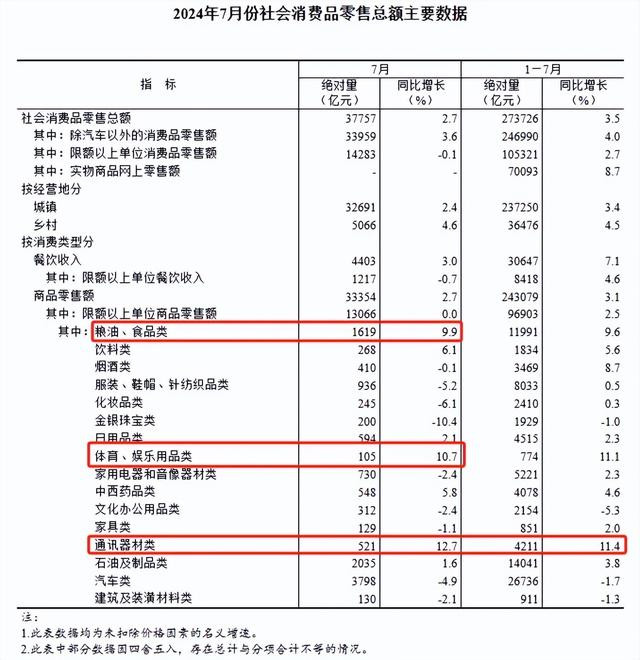

2024年8月15日,统计局公布了7月份社会消费品零售总额数据,如下图所示。我们可以看到,粮油、食品、饮料、体育、娱乐、通讯等有明显的增长,其他各项均萎靡不振。烟也不抽了,酒也不喝了,更爱运动了;衣服也不买了,也不化妆了,也不买金银珠宝打扮了。生活似乎正在走向一种简单状态,除了吃喝拉撒,就是玩手机、跑跑步、旅旅游。我不确定这种状态是好还是不好,至少对消费品公司来说不是好消息。当然,仅凭单月数据还不能判断这是否能成为趋势,不过确实很符合人们的心态和现实。

以上就是关于北方华创的增长空间分析。从过去对高科技公司的分析可以看出,我们现在所处的环境有点尴尬。虽然我们一直在追赶和学习国外先进技术,但亦步亦趋的过程因为行业触碰到天花板,导致转型很乏力。大部分企业的核心竞争力,都是在行业成长期建立的,比如可口可乐、台积电;有些竞争力甚至在行业初期就需要确定,比如英伟达、微软等;很少有竞争力是在行业进入了成熟期、瓶颈期甚至衰退期建立的。通俗地讲,池子里的水在慢慢变少,如果里面的鱼不跳出池塘游向大海,即使它再能扑腾,最后还是一个下场。我们的公司,因为缺乏创新能力,总是在水在变少的池子里折腾。过去,为了保护国内产业,国内的市场实质上大部分都保留给了国内企业。但现在国内这个池子水也要开始变少了。

北方华创,在国内半导体设备行业,显然是一家优秀的行业。但从长期成长空间看,并不能有太多的期望。那么,作为一家有竞争力但无增长的企业,想要投资就要格外注意估值。下一篇,我们测算一下北方华创的内在价值。

欢迎关注本号,及时获取信息,咱们下一篇见。